এইচএসসি এসাইনমেন্ট সমাধান/উত্তর ২০২১ সালের হিসাববিজ্ঞান (৭ম সপ্তাহ) এসাইনমেন্ট -৫ |

ক ) করণিক ভুলের প্রকারভেদ

কেরানী অর্থাৎ হিসাব সহকারি এবং হিসাবরক্ষকগণ বিভিন্ন সরকারি বই এবং খতিয়ানে হিসাব লেখার সময় যে সকল ভুল ত্রুটি করে থাকে ঐগুলােকে করণিক ভুল বলে । করণিক ভুল গুলােকে চার ভাগে ভাগ করা যায় । নিম্নে করণিক ভুলের প্রকারভেদ আলােচনা করা হলঃ

১ ) বিচ্যুতি বা বাদ পড়ার ভুলঃ কোন লেনদেন হিসাবের সহকারি বইতে অথবা খতিয়ান হিসাবে লিখলে অথবা আংশিকভাবে লিখলে যে ভুল হয় তাকে বিচ্যুতি বা বাদ পড়ার ভুল বলে । যেমন 20o0 টাকার পণ্য ক্রয় করে ক্রয় বইতে লেখা হলাে না ।

২ ) হিসাব লেখার ভুলঃ কাজে অবহেলা বা অমনােযােগিতার ফলে হিসাব লিখুন কাজে যে ভুল হয় তাকে হিসাব লেখার ভুল বলে । এজাতীয় ভুলের ফলে সহকারি হিসাব বইতে টাকার অংক লেনদেনের প্রকৃত অংক অপেক্ষা কম বা বেশি লেখা হয় । যেমন- নগদে 5000 টাকার পণ্য বিক্রয় করে নগদান বইতে 500 টাকা ডেবিট করা।

৩ ) বেদাখিলার ভুলঃ সহকারি বইতে টাকার অংক ঠিক থাকলেও খতিয়ান হিসেবে স্থানান্তরের সময় একটি নির্দিষ্ট হিসাবে ডেবিট বা ক্রেডিট করার পরিবর্তে অপর একটি হিসাবে ডেবিট বা ক্রেডিট করলে যে ভুল হয় তাকে রি ভুল বল জমা বলে । জামালের নিকট হতে 5000 টাকা পেয়ে কামালের হিসাব ক্রেডিট করা হলাে ।

৪ ) পরিপূরক ভুলঃ অজ্ঞাতসারে হিসাব - নিকাশে সংঘটিত এক বা একাধিক ভুলকে সজ্ঞানে অপর এক বা একাধিক ভুলের মাধ্যমে পরিপূরণ করে নেওয়ার কাজকে বলা হয় পরিপূরক ভুল বা সম্পূরক ভুল । যেমন- ৭-৯-২০২১ তারিখে জলির নিকট থেকে 5000 টাকার মাল ক্রয় করে ভুলবশত মলির হিসাবে ক্রেডিট করা হলাে । পুনরায় ৯-৯-১০২১ তারিখে মলির নিকট থেকে ৫০০০ টাকার মাল ক্রয় করে জলির হিসাবে ক্রেডিট করা হলাে ।

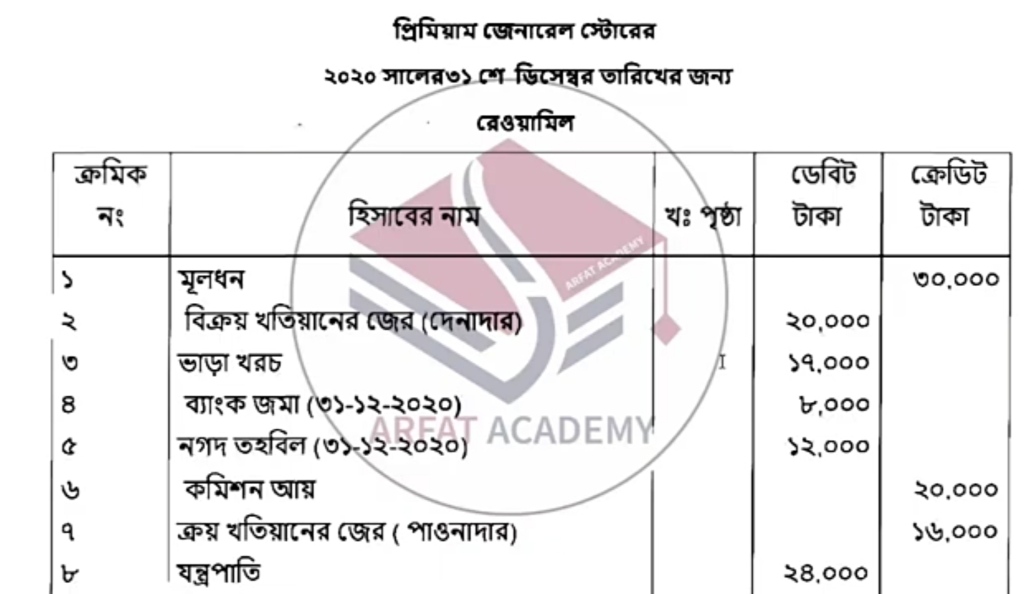

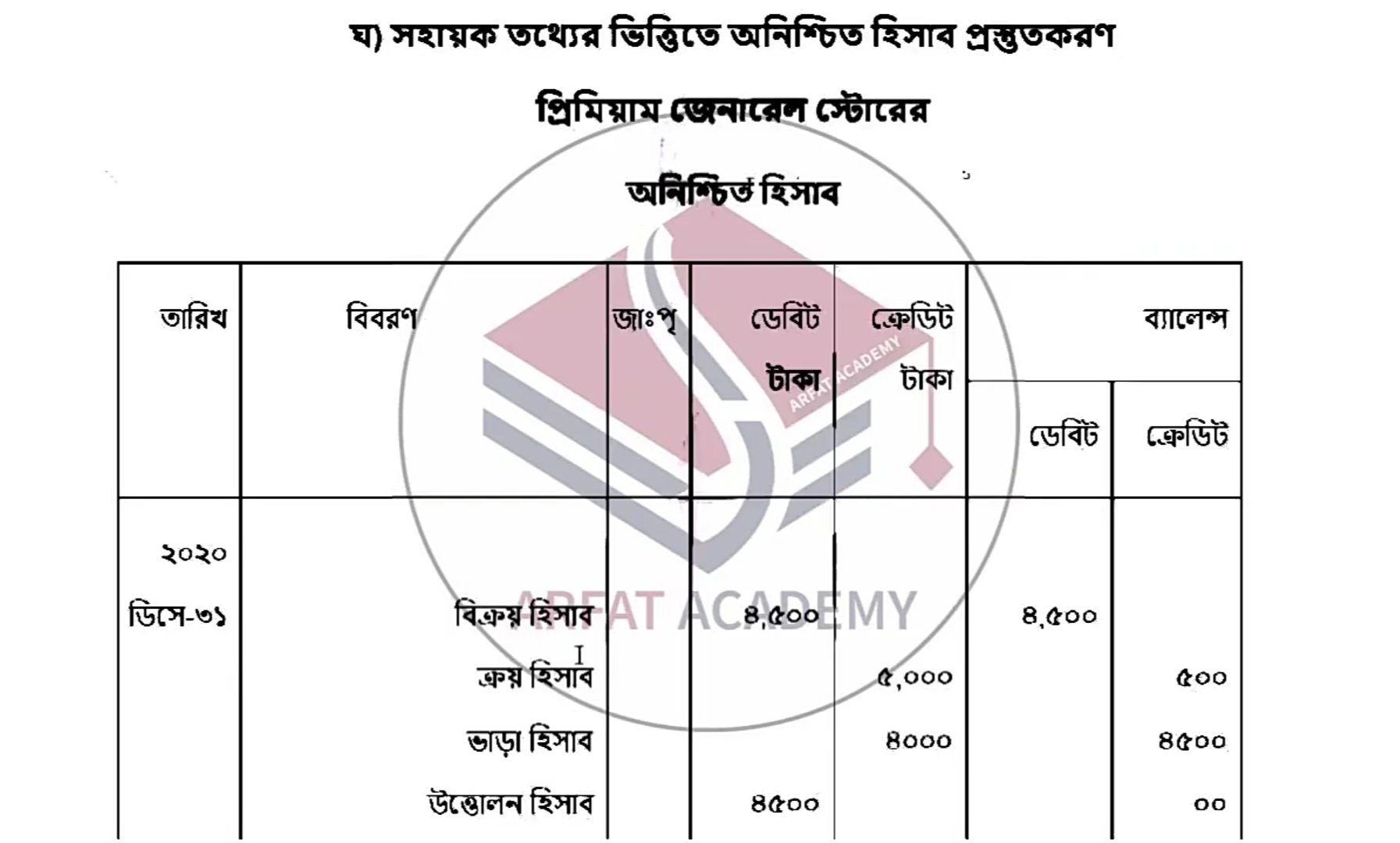

খ ) সহায়ক তথ্যের ভিত্তিতে খতিয়ানের জেরের সাহায্যে রেওয়ামিল প্রস্তুতকরণ

প্রিমিয়াম জেনারেল স্টোরের ২০২০ সালের ৩১ শে ডিসেম্বর তারিখের জন্য রেওয়ামিল

No comments

thank you